Por Carlos Eduardo Pullis Venturini (MilkPoint) e Valter Bertini Galan (MilkPoint)

Os preços de milho tem causado forte impacto nos custos de produção de leite neste início de ano por ser o principal componente do concentrado de vacas em lactação. O mercado se aproxima da 2ª safra do produto, anteriormente conhecida como “safrinha” e hoje, inclusive, maior até do que a 1ª safra. Junto com ela, algumas indefinições surgem:

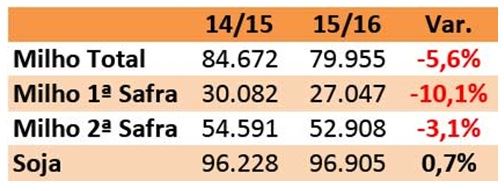

– A safra de verão brasileira (1ª safra), segundo os últimos dados da Conab, fechou 10,1% abaixo da safra 2014/15, o que, junto com a alta do dólar e o aumento das exportações do grão, ajudam a explicar os fortes aumentos ocorridos nos preços de milho entre o segundo semestre de 2015 e este início de 2016 (de junho de 2015 a abril deste ano, houve aumento de 78,9% no preço real da saca de milho, segundo dados do CEPEA, saindo de R$27,4 por saca para R$48,9/saca).

Tabela 1 – Projeção das safras de milho e soja – 2015/16 x 2014/15 – Última projeção CONAB. Fonte: Conab, maio de 2016.

– Com a alta do dólar, as exportações dispararam: segundo dados do Ministério do Desenvolvimento, Indústria e Comércio, nos primeiros quatro meses de 2016 houve alta de 138,2% nas exportações de milho em relação ao mesmo período de 2015.

Tabela 2 – Exportações de milho em grão (Janeiro a Abril de 2016 x 2015). Fonte: MDIC.

– O gráfico 1 apresenta a projeção de preços a partir de dados já consolidados e também dos preços futuros, com o primeiro semestre de 2016 (dados efetivos até abril) apresentando preço médio de R$46,2/saca, enquanto no segundo semestre o preço médio da saca cai 6,5%, para R$43,2/saca (para a projeção de milho no segundo semestre de 2016, foram utilizados os preços de fechamento dos contratos futuros da BMFBovespa do dia 09/05. Os preços são referência Campinas/SP).

Gráfico 1 – Preços de milho físico (até abril) e futuro. Fonte: CEPEA/ESALQ e BM&F Bovespa, dados deflacionados pelo IGP-DI.

– O governo vem trabalhando para diminuir os impactos da alta do milho: recentemente, a tarifa de importação de milho para países de fora do Mercosul (que era de 8%), foi zerada, com o intuito de aliviar a situação do mercado.

– Importantes cadeias produtivas que utilizam o milho como insumo (como suínos e aves) têm tido melhores resultados nas exportações. Segundo dados do MDIC, as exportações de suínos (processados e in natura) atingiram 164,9 mil toneladas, no primeiro trimestre de 2016, 77,8% acima de 2015. Já as exportações de frango chegaram a 1,04 milhão de toneladas, 12% a mais que no 1º trimestre de 2015. Os abates de aves no primeiro trimestre de 2016 foram 5,3% maiores que no mesmo período de 2015 e os abates de suínos tiveram alta ainda mais expressiva: +9,3% acima do primeiro trimestre do ano passado.

No entanto, algumas variáveis podem complicar o panorama de custos com milho, em especial clima e câmbio:

– A região de maior relevância para a produção do milho 2ª safra é o Centro-Oeste, com os estados do Mato Grosso, Mato Grosso do Sul e Goiás, que são responsáveis por, cerca de, 65% do total produzido de milho na chamada “safrinha”.

– Com relação ao clima, dados indicam que no mês de abril as precipitações foram abaixo da média histórica em importantes regiões produtoras: segundo dados do INMET (Instituto Nacional de Meteorologia), em Goiás, Mato Grosso e Mato Grosso do Sul, diversas regiões com volumes expressivos de produção apresentaram baixo volume de chuvas, com alguns casos ficando cerca de 90% abaixo da média histórica para o mês. Dados referentes à primeira semana de maio apontam que tal situação persiste, com diversas regiões apresentando pouca ou nenhuma precipitação. Tal situação pode comprometer a produtividade do milho 2ª safra, fazendo com ela fique abaixo do esperado, refletindo nos preços.

Tabela 3 – Chuvas em Goiás, Mato Grosso e Mato Grosso do Sul – Acumulado janeiro a março/16 x Histórico e abril/16 x histórico. Fonte: INMET.

– Devido a esse cenário, a CONAB alterou sua projeção do milho 2ª safra, que anteriormente apresentava expectativa de alta de 4,7% sobre a safra de 2014/15 e, em relatório publicado hoje (10/05) a expectativa é de que haja uma redução de -3,1%.

– Quanto ao câmbio, há grande incerteza no mercado. Dada a instabilidade política do país, a taxa de câmbio vem oscilando fortemente. Os fundamentos da economia (forte endividamento público, consumo em queda e retração nos investimentos) apontam para um cenário em que a taxa de câmbio deve se desvalorizar ao longo do ano. No entanto, caso haja uma guinada na política econômica com medidas que efetivamente auxiliem as contas públicas (e que sejam plausíveis de serem aceitas pelo Congresso), a taxa de câmbio pode voltar a ceder.

Neste cenário complexo e repleto de incertezas, apesar da atividade leiteira apresentar preços melhores que em 2015, é preciso ficar atento: caso haja alguma complicação na segunda safra do milho, os custos de produção e, consequentemente, a rentabilidade da atividade serão afetados.

Por: Carlos Eduardo Pullis Venturini Piracicaba – São Paulo – Economista formado pela ESALQ/USP; Coordenador de Conteúdo do MilkPoint Mercado

e Valter Bertini Galan Piracicaba – São Paulo – Engenheiro agrônomo, mestre em Administração pela FEA/USP